近日,某证券发布2019年家电行业投资策略报告称,集成灶在2019年仍将保持较高增速。

一、拥有两大刚需市场

报告认为,内销市场两类家居场景对集成灶形成刚需。

这两大场景是:

一、由于集成灶在空间上可显著释放厨房的存储空间,在一二线以小户型小厨房为主的家庭中可明显解决居民空间痛点;

二、随着西式装修风格的推广结合,在中高端阶层开放式厨房成为主要装修倾向,而开放式对油烟机的控烟能力要求极高,中式烹饪的高油多香料特性决定了集成灶成为最优方案。

二、产品单向替代能力强劲

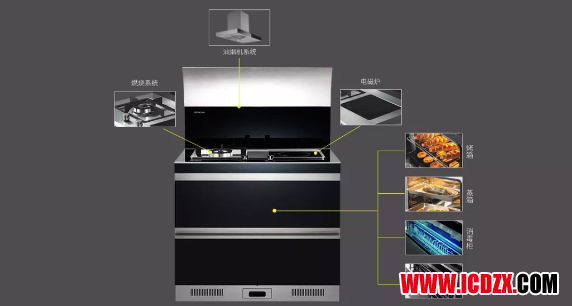

报告指出,集成灶产品力优势明确,单向替代能力强劲。凭借油烟距离减半的结构优势,集成灶相对传统烟机大幅提高控烟能力,其吸净率由传统的 80%提升至 99%以上,形成核心产品力。

同时,在降噪、健康、油烟分离、空间利用等方面,集成灶均有明显提高,而随着近年蒸烤箱型乃至洗碗机型集成灶逐渐普及,多功能集成灶产品提升了单向替代能力。

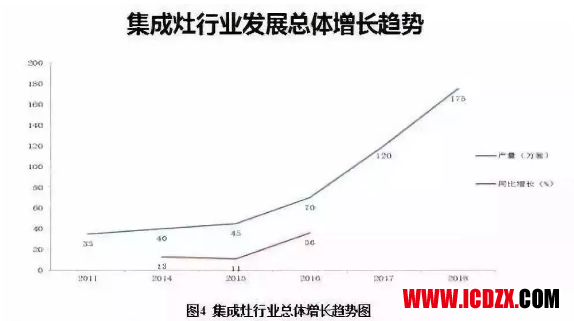

三、2019年仍将保持较高增速

由于产品替代能力强,集成灶市场在厨电下行周期中有望保持逆势增长。烟灶整体市场中,集成灶由 2015 年的销售额占比 5.4%,至 2017 年占比已增长至 9%,销售额上则接近翻倍式增长。目前,集成灶已成长为厨电产品中继油烟机、燃气灶之后的第三大产品。

中怡康2018 年中预测,至 2020 年集成灶市场可达 320 亿元规模。即使厨电市场受地产后周期影响出现整体性下滑,集成灶市场通过内部替代仍将在 2019 年保持较高增速。

四、一二梯队竞争趋势加强

当前,集成灶市场格局蓬勃发展,一二梯队竞争趋势加强。早期集成灶市场一超多强格局正在逐步转变,浙江美大仍保持相对行业优势,同时二梯队的亿田、帅丰、火星人、森歌、科恩、风田、潮邦、奥田、金帝、上派、美多等也强势抬头。随着各大品牌集成灶的资本端口逐步打开,集成灶市场将迎来更进一步的深化渗透。

图文来源:东兴证券,厨电行业资讯整理发布,转载请注明出处。

责任编辑:一非